最終更新日: 2026年6月22日

結論から言うと、金融機関のPPAP(パスワード付きZIPを送り、直後に別メールでパスワードを送る運用)は、もはや「安全対策」として通用しません。必要なのは、①通信とファイルの暗号化、②送り先・閲覧を絞るアクセス制御、③誰がいつ何を送ったかが残る監査証跡の3つです。法律でPPAPが禁止されたわけではありませんが、政府が率先して廃止し、金融業界の標準化団体であるFISC自身がその課題を指摘している以上、金融機関がPPAPを使い続ける合理的な理由はほぼ残っていません。

※ この記事は大容量ファイル転送サービス「ギガワタス」の運営ブログです。公平性のため、金融機関に求められる要件を先に示し、代替手段を中立に比較したうえで、自社サービスのデメリットも明記しています。

なぜ金融機関でPPAPが問題視されるのか

「これまで問題が起きていないから」とPPAPを続けている金融機関は少なくありません。しかし、金融分野では脱PPAPを後押しする動きが、政府・業界団体・監督官庁の3方向から進んでいます。

金融機関の脱PPAPを後押しする3つの流れ

- 政府の廃止方針(2020年11月):デジタル改革担当大臣が記者会見で、内閣府・内閣官房における「自動暗号化ZIP(PPAP)」の廃止方針を表明。これを機に中央省庁や大手企業へ脱PPAPが広がりました。

- FISCの課題指摘(2022年7月):金融機関のシステム安全対策の標準を定めるFISC(金融情報システムセンター)が、「パスワード付き暗号化ファイル添付電子メールの課題及び対策」を公表。金融業界の標準化団体自身が、PPAPの情報セキュリティ上の問題を整理しました。

- 金融庁ガイドライン(2024年10月4日):金融庁が「金融分野におけるサイバーセキュリティに関するガイドライン」を公表。リスクベースでの情報セキュリティ強化が求められる中、効果の薄い慣行は見直しの対象になります。

そもそもPPAPが「安全」と言えないのは、次の3つの欠陥があるからです。

- 盗聴に無力:暗号化ZIPとパスワードを同じメール経路で続けて送るため、メールを盗み見られればZIPもパスワードも一緒に渡ってしまいます。「別送」しても経路が同じでは、盗聴やメールボックス侵害への対策としては効果が限定的です。

- ウイルス検査をすり抜けやすい:パスワードで暗号化されたZIPは、受信側のセキュリティ製品が中身を検査しにくく、設定や製品によっては十分に確認できません。マルウェアの隠れ蓑になり得ます(パスワード付きZIP添付がEmotetで悪用されたことはJPCERT/CCも注意喚起しています)。

- ファイル単位の記録が残らない:メールの送受信ログは残っても、誰がいつそのファイルを開封・ダウンロードしたか、転送後に誰が取得したかまでは追いにくく、金融機関に求められる監査証跡の観点で弱点になります。

PPAPの問題点をより詳しく知りたい方は「PPAPとは|なぜ日本だけで広まったのか」をご覧ください。

金融機関が満たすべきファイル送信の3要件

金融機関が社外とファイルをやり取りするとき、最低限おさえるべきは次の3要件です。PPAPがこれをどこまで満たせるかを整理しました。

金融機関のファイル送信に求められる3要件とPPAPでの可否

| 要件 |

PPAPでの可否 |

求められる対策 |

① 暗号化

通信路とファイルの両方を保護 |

△ ファイルは暗号化されるが、通信路(メール経路)は保護されないことが多い |

通信のTLS暗号化+保存時のAES-256など、経路と保管の両方を暗号化 |

② アクセス制御

受け取れる相手・閲覧を限定 |

× パスワードを知る人なら誰でも開ける。転送・回数制限もできない |

受取人の本人確認、ダウンロード回数・期限の制限、IPアドレス制限 |

③ 監査証跡

送受信の記録を残す |

× ファイル単位の開封・ダウンロードの記録が残らない |

送信履歴・操作ログの記録と一定期間の保管、CSVなどでの出力 |

※ FISC「金融機関等コンピュータシステムの安全対策基準・解説書」等で求められる管理水準を踏まえた、編集部による整理です。

つまり金融機関に必要なのは、「ファイルにパスワードをかける」発想ではなく、送信そのものを暗号化・制御・記録できる仕組みです。

PPAPに代わる安全なファイル送信方法

金融機関で現実的な代替手段は、大きく4つに分かれます。それぞれの特徴を中立に比較します。

金融機関向け 脱PPAPの代替手段の比較

| 方法 |

暗号化 |

監査ログ |

金融機関での向き |

クラウド型ファイル転送・共有

DLリンクをメール通知 |

○ 通信TLS+保存時暗号化 |

○ 送信・DL履歴を記録 |

社外への大容量・多人数のやり取りに最適。受信側はアカウント不要のものが多い |

自動リンク化ゲートウェイ

添付を自動でリンクに変換 |

○ 添付を分離・保管しリンク化(暗号化は仕様による) |

○ ゲートウェイで一元管理 |

社員の運用を変えずに全社一括で脱PPAPしたい大規模組織向け。導入コストは高め |

暗号化メール(S/MIME等)

本文・添付の暗号化と署名 |

○ 証明書・PKIで暗号化/署名 |

△ メールサーバー側に依存 |

少容量の機密メールを相手と完結させたい場合。証明書の運用負荷あり |

秘密分散・専用受け渡し

データ・鍵を複数に分割 |

◎ 分割し一定数未満では復元不可 |

○ 専用基盤で記録 |

高い機密性が求められる場面に。コスト・運用負荷は最も大きい |

比較データは2026年6月時点。各タイプの製品仕様は変更される場合があります。タイプ別のより詳しい比較は「脱PPAPソリューション比較」を参照してください。

多くの金融機関にとって、取引先・士業・委託先との社外やり取りで使い勝手が良いのはクラウド型ファイル転送です。一方で、行内・グループ内の全メールを一律に変換したい大規模組織は自動リンク化ゲートウェイが向きます。すでにMicrosoft 365を導入している場合は、追加投資なしで脱PPAPできる方法を「Microsoft 365で脱PPAPする方法」にまとめています。

ギガワタス for Biz は金融機関の要件をどう満たすか

当社が運営する大容量ファイル転送サービス「ギガワタス」も、上の表でいうクラウド型ファイル転送の一候補です。法人向けのギガワタス for Bizが、先述の3要件をどう満たすかを整理します。

ギガワタス for Biz による金融機関3要件への対応

| 要件 |

for Biz の対応機能 |

| ① 暗号化 |

通信のSSL/TLS+保存時のAES-256暗号化。プライバシーマーク取得済み。アップロード時のウイルスチェックは対象ファイルサイズに上限あり |

| ② アクセス制御 |

受取人の本人確認(ワンタイムコード)、ダウンロード回数・保存期間の上限、宛先ドメインのホワイトリスト、オフィスIPからのみ許可するIP制限(組織ポリシーで一括強制) |

| ③ 監査証跡 |

誰が・いつ・何を・誰に送ったかの送信履歴と操作ログを記録。保存期間は1年間。監査用にCSV/ZIPでまとめて出力でき、セキュリティチェックシートにも対応 |

とくに金融機関で重視される監査証跡は、管理画面から送信履歴・操作ログ・ログイン履歴・ダウンロード履歴をCSVでまとめて出力できます。検査やセキュリティチェックシートへの回答に活用しやすい形で残ります。

for Biz の監査ログは4種類の履歴をZIP(CSV)でまとめて出力でき、監査資料として活用しやすい

for Biz の監査ログは4種類の履歴をZIP(CSV)でまとめて出力でき、監査資料として活用しやすい

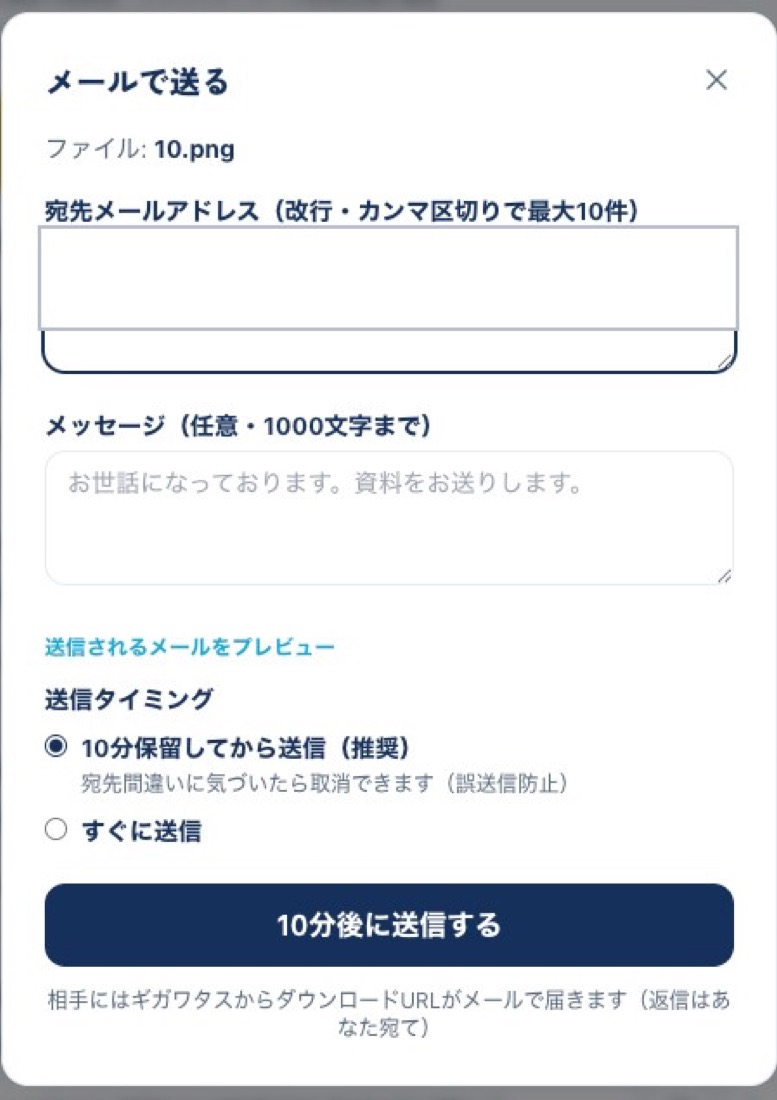

金融機関のファイル送信で見落とされがちなのが「誤送信」対策です。リンク化で添付ZIPをなくしても、宛先を間違えるリスクはPPAPと同じく残ります。for Bizでは、送信前に上長承認を必須化できる承認フローと、送信後10分間は取り消せる「送信保留」を標準で用意し、その穴を仕組みでふさげます。

10分保留を使えば、宛先や添付の間違いに気づいたとき送信を取り消せる

10分保留を使えば、宛先や添付の間違いに気づいたとき送信を取り消せる

料金は1人 月550円(税込・年額5,500円)、初期費用0円・1名から契約でき、最低契約期間はありません。カード登録不要の30日間無料トライアルで試せます。

正直なデメリット(for Biz が向かない場合)

公平を期すため、金融機関がギガワタス for Bizを選ぶ際の弱点も挙げておきます。

- ISMAP(政府情報システムのクラウドサービス登録制度)には未登録です(2026年6月時点・当社確認)。官公庁の調達要件や、ISMAP登録を必須とする一部の金融機関の社内規程には、現時点では適合しません。

- 知名度・導入実績では大手の専用ゲートウェイ製品に劣ります。「業界標準の製品を入れたい」という稟議では、HENNGEなどの認知度の高い製品が有利な場面もあります。

- 行内システムとの密な連携やオンプレミス運用が前提の場合は、自前構築型・専用線対応の製品の方が要件に合うことがあります。

逆に言えば、取引先・委託先との社外やり取りを、低コストで暗号化・制御・記録できる仕組みに早く切り替えたい金融機関には、for Bizは現実的な選択肢になります。

【シーン別】金融機関でのファイル送信の使い分け

金融機関のシーン別 おすすめの送信方法

| こんなとき |

おすすめ |

理由 |

| 取引先・委託先へ資料や大容量データを送る |

クラウド型ファイル転送 |

受信側はアカウント不要。送信履歴が残り、回数・期限も制御できる |

| 行内・グループ全メールを一律に脱PPAP |

自動リンク化ゲートウェイ |

社員の操作を変えずに全社一括で切り替えられる |

| 少容量の機密メールを相手と完結したい |

暗号化メール(S/MIME等) |

本文・添付ごと暗号化できる。ただし証明書運用の負荷あり |

| 誤送信・内部統制を仕組みで防ぎたい |

承認フロー・送信保留つきサービス |

上長承認と10分取消で、宛先間違いを未然に防げる |

どのタイプを選ぶ場合でも、製品選定の比較軸は「法人向けファイル共有サービスの選び方」で詳しく解説しています。

よくある質問

Q. 金融庁は脱PPAPを義務化していますか?

PPAPを名指しで禁止する法律や規則はありません。ただし、2020年11月に政府(内閣府・内閣官房)が自動暗号化ZIPの廃止方針を表明し、2022年7月にはFISC(金融情報システムセンター)が「パスワード付き暗号化ファイル添付電子メール」の課題と対策を公表しています。2024年10月の金融庁「金融分野におけるサイバーセキュリティに関するガイドライン」でもリスクベースの対策強化が求められており、効果の薄いPPAPは見直しの対象になります。

Q. 政府はいつPPAPを廃止したのですか?

2020年11月、当時のデジタル改革担当大臣が記者会見で、内閣府・内閣官房における自動暗号化ZIP(PPAP)の廃止方針を表明しました。これを契機に、中央省庁や大手企業へ脱PPAPの動きが広がりました。

Q. FISCの安全対策基準ではメール添付はどう扱われていますか?

FISCは「金融機関等コンピュータシステムの安全対策基準・解説書」を継続的に改定しています(2026年3月に第14版が公表)。電子メールの具体的な運用要件は最新版の本文でご確認ください。加えて、2022年7月の別レポートでパスワード付きZIP添付メールの課題を整理しています。自社の規程に沿って対策を選んでください。

Q. すでにMicrosoft 365を使っています。追加投資なしで脱PPAPできますか?

可能です。OneDriveの共有リンクや暗号化メールで脱PPAPできます。手順は「Microsoft 365で脱PPAPする方法」で解説しています。社外への大容量受け渡しや受取フォルダ、監査ログのCSV出力が必要な場合は、クラウド型ファイル転送サービスを併用すると確実です。

まとめ

金融機関のPPAPは、盗聴に無力・ウイルス検査をすり抜ける・記録が残らないという3つの欠陥を抱えており、政府・FISC・金融庁のいずれの流れから見ても見直すべき慣行です。代わりに必要なのは、暗号化・アクセス制御・監査証跡の3要件を満たす仕組みです。

- 取引先との社外やり取りが多いならクラウド型ファイル転送

- 全社一括で運用を変えずに脱PPAPするなら自動リンク化ゲートウェイ

- 誤送信・内部統制を仕組みで防ぐなら承認フロー・送信保留つきサービス

まずは社外とのやり取りから、暗号化・制御・記録ができる方法に切り替えるのが現実的な第一歩です。無料から試せるサービスで、自社の運用に合うか確かめてみてください。

この記事の情報は2026年6月時点のものです。規制・ガイドラインや各サービスの仕様は変更される場合があります。最新情報は金融庁・FISCおよび各公式サイトをご確認ください。要件の整理は編集部による解説であり、個別の適合判断は自社の規程・監督官庁の指針に従ってください。